LouA

Satisfaite car tarif bas par rapport aux autres assureurs que j'ai comparés.

Satisfaite car tarif bas par rapport aux autres assureurs que j'ai comparés.

Sommaire

À partir de 8 €/mois, protégez votre logement et vos biens avec une assurance habitation adaptée.

Pour une protection optimale de votre logement, nous répondons à vos questions : une assurance logement, c’est quoi ? Une assurance habitation pour qui ? Comment s’y retrouver dans le choix des garanties essentielles et des options ? Comment trouver les meilleures offres et faire des économies ?

Nous vous donnons toutes les clés pour comparer les prix, choisir les garanties qui vous conviennent vraiment et éviter les pièges.

Avec Green-Opinion, pour choisir la meilleure assurance logement, vous pouvez comparer les offres en toute transparence, lire les témoignages de clients et bénéficier des conseils d’experts indépendants.

| Assureur | Tarif (1) | Engagements RSE |

|

A partir de 11.60€ /mois |

|

15 avis

Avis de Frank C. le 10/07/2026

Assurance Habitation a fuir.

Avis de Marino le 24/06/2026

a fuir !! assurance qui n assume pas ces erreur pendant 1 an il nous ont prélever une assurance habitation de ma fille étudiante hors après no...

Avis de Keethline M. le 17/06/2026

Après un sinistre incendie à mon domicile Je ne fais que appeler et on me raccroche constamment au nez ,et quand j’arrive enfin à avoir quel...

Avis de Gautier S. le 01/04/2026

Un petit dégât des eaux ( rupture canalisation derrière une cloison ); Aucun suivi de l'avancement du dossier, et pour cause , rien ne se pas...

Avis de Arnaud le 31/01/2026

Troisième sinistre déclaré dans ma résidence principale, et troisième fois que cette assurance ne fait rien. Aucune réactivité, et une recherc...

Avis de Oualid B. le 16/01/2026

Bonne expérience. Je suis très satisfait. Merci

Avis de Delphine L. le 26/09/2025

Il faudrait pouvoir mettre zéro étoile... mais pas l'option. Plus d'un an après leur intervention rien n'est réglé, à tel point que le plafon...

Avis de Popcat le 03/08/2025

Assurée depuis 40 ans, j’ai eu un sinistre plutôt mineur en nov 2024. Depuis 8 mois, c’est un combat avec les différents services d’Allianz (...

Avis de Yo le 12/03/2025

bonjour victime d'un vol avec effraction en mai 2024, je contacte mon assurance qui missionne un expert qui viendra à mon domicile pour est...

Avis de Insatisfait I. le 09/02/2025

Pitoyable, 4 demandes, 0 réponses et 14mois pour résilier mon assurance d'un logement où je n'habite plus. En continuant de me prélever évidem...

Avis de L974 le 02/10/2024

Bizarre les bonnes notes des clients. Moi, 2 sinistres en janvier 2024 non pris en charge. C'était bien la peine d'avoir les 2 avis de récepti...

Avis de Alexandre le 30/07/2024

Une des pires assurances jamais eu ! Suite à un dégât des eaux je me suis retrouver presque 6 mois sans accès à la douche. Les contacts avec ...

Avis de Tito le 19/06/2024

Conseiller honnête et à l'écoute. Il explique très bien et les tarifs sont corrects.

Avis de LN le 19/02/2024

La gentillesse et le sérieux de ma conseillère sont à mettre en lumière.

Avis de Victoria O. le 15/10/2024

Cécile a été d’une douceur, d’une gentillesse et d’un professionnalisme exemplaire. Elle a su être à l’écoute de ma demande et tout mettre en ...

|

||

| Assureur | Tarif (1) | Engagements RSE |

|

A partir de 12.03€ /mois |

|

85 avis

Avis de Nathalie M. le 01/08/2026

Une exoerience cauchemardesque avec la gmf ajaccio nous denoncons des pratiques illegales du directeur de l agence et une resiliation de repre...

Avis de Patricia S. le 29/06/2026 Avis de Christophe C. le 26/06/2026 Avis de Carine L. le 26/06/2026

Merci pour votre réactivité concernant les modifications du contrat d'assurance habitation pour le logement Crous de mon fils !

Avis de Josiane P. le 26/06/2026 Avis de Roger J. le 26/06/2026

Multirisque Habitation

Avis de Jacqueline M. le 03/06/2026

J'ai appelé ce jour vers 13h15 pour des renseignements concernant mon chèque non arrivé à la GMF pour régler mon assurance habitation. Pendant...

Avis de Michel F. le 21/05/2026

Multirisque Habitation Suite à la tempête NILS, une partie de ma clôture avec la chaussée a été détruite. J'ai obtenu un RDV à la GMF le lend...

Avis de Jean-claude J. le 20/04/2026

Excellent accueil et conseils avisés

Avis de Philippe D. le 17/04/2026

On a souscrit 2 contrats Habitation et Auto. Les entretiens se sont déroulés dans de bonnes conditions, clarté, explications simples et cohére...

Avis de Pascale V. le 12/04/2026

Je suis très satisfaite de la personne qui m’a reçu lors de ma visite au bureau de la GMF Cours Lasare Escarguel Perpignan. Merci Madame. Cec...

Avis de Valerie M. le 10/04/2026 Avis de Dominique J. le 08/04/2026

modification du contrat assurance habitation concernant l'option remise à neuf pour les équipements . Une équipe à Châlons en Champagne perfo...

Avis de Marie Jo D. le 07/04/2026

Suite à un sinistre déclaré en 2024, j'ai déposé des documents à la GMF d'Argenteuil, j'ai été très bien accueilli, et l'employé à fait le néc...

Avis de Christian P. le 06/04/2026 Avis de Paul le 04/04/2026 Avis de Fabienne D. le 04/04/2026

Tous les rendez-vous que j'ai eu avec le conseiller de la GMF de Tarbes qui m'a reçue ont été très satisfaisants

Avis de Katty D. le 03/04/2026

Très bon accueil, j’ai été reçu par la responsable. La responsable était à l’écoute, échange très fluide agréable j’ai été accompagné selon me...

Avis de Anne-marie C. le 03/04/2026 Avis de Bernard le 03/04/2026

Assurance habitation

Avis de Michel F. le 03/04/2026 Avis de Jean Marc L. le 03/04/2026

Suite tempête NILS j ai du faire procéder à la réparation de mes tuiles de rives et autres tant sur ma résidence principale que secondaire . L...

Avis de Magdalena Maria N. le 03/04/2026 Avis de Abdelouahab B. le 03/04/2026 Avis de Martine le 03/04/2026 Avis de Roger C. le 02/04/2026 Avis de Jacques F. le 02/04/2026

Très bien accueilli et surtout bien renseigné.

Avis de Philippe R. le 02/04/2026 Avis de Jean François le 02/04/2026

Suite à la vente de notre résidence secondaire, retrait de ce bien du contrat. La conseillère a pris le temps de faire le point de mes diffé...

Avis de Laurent B. le 02/04/2026 Avis de Philippe D. le 02/04/2026

RV pris suite vente maison : résiliation contrat habitation, changement d'adresse pour les voitures La personne rencontrée a été très efficac...

Avis de Frederic N. le 02/04/2026 Avis de Anne C. le 02/04/2026

habitation

Avis de Alain B. le 02/04/2026

Assurance Habitation

Avis de Eric D. le 02/04/2026 Avis de Geneviève D. le 02/04/2026

Client depuis 50 ans Mon entrevue à Vannes,relative à une indemnisation attendue pour un sinistre intervenu le 26/01/2026, a été très courtoi...

Avis de Max V. le 02/04/2026

Multirisque habitation A l’occasion d’un sinistre excellent accueil

Avis de Claude R. le 02/04/2026 Avis de Christian T. le 02/04/2026

Souscription d'un nouveau contrat d'assurance habitation et auto en mon nom propre. Expérience très satisfaisante, le conseiller était à l'éco...

Avis de Francois H. le 02/04/2026 Avis de Francis T. le 02/04/2026 Avis de Liliane le 02/04/2026 Avis de Philippe L. le 02/04/2026

Assurance habitation. Agent à l'agence d'Illkirch très compétente et très serviable alors que nous n'avions pas rendez-vous.

Avis de Bernard S. le 02/04/2026 Avis de Michel D. le 02/04/2026 Avis de Francoise G. le 02/04/2026

ASSURANCE HABITATION Lorsque je suis allée à l'agence pour avoir des renseignements sur le suivi de mon sinistre la personne qui nous a reçu ...

Avis de Martine B. le 02/04/2026 Avis de Maryte le 02/04/2026 Avis de Alain T. le 02/04/2026 Avis de Marchi Jacques B. le 02/04/2026 Avis de Philippe P. le 02/04/2026

Tour d'horizon des garanties habitation, protection juridique

Avis de Gabriel F. le 02/04/2026

Multirisque habitation

Avis de Isabelle T. le 02/04/2026

Très bon accueil, personne professionnelle.

Avis de Sabine R. le 02/04/2026 Avis de Christine C. le 02/04/2026 Avis de Christine C. le 02/04/2026 Avis de Yves F. le 02/04/2026 Avis de Yannick le 07/03/2026

Je ne recommande pas. Sinistre corporel depuis presque deux ans. 3 mois pour accepter l’offre et en relançant trop souvent ! Fractures et do...

Avis de Guy A. le 20/02/2026

Bonjour, Le vendredi 20 février 2026, j'ai été reçu ,au bureau de Vernon,par votre conseillère Jennifer. Je souhaiterais vous informer de la...

Avis de Titou44 E. le 17/02/2026

contrat Habitation Gmf ignore l'article L113-1 code des assurances y conpris la DG.Ce texte date de 1981!!! Ces exclusions de garantie ne so...

Avis de Marco le 09/01/2026

Cela fera bientôt un an que je traite avec eux, que je perds un nombre incalculable d'heures à essayer de joindre quelqu'un au téléphone, que ...

Avis de Guibs G. le 19/12/2025

Inadmissible, 25% d’augmentation cette année 2025 sur mon assurance habitation alors que je n’ai jamais déclaré aucun sinistre en 46 ans, plat...

Avis de Fuyez L. le 24/10/2025

Témoignage public sur l’ingérence de la GMF dans ma vie professionnelle : Je tiens à rendre public un fait d’une gravité extrême qui illustre...

Avis de Fuyez L. le 23/10/2025

Les avis récents d'assurés GMF révèlent une accumulation de comportements déplorables, d’entraves délibérées et de négligences systématiques d...

Avis de Fuyez L. le 09/10/2025

Témoignage public sur l’ingérence de la GMF dans ma vie professionnelle : Je tiens à rendre public un fait d’une gravité extrême qui illustre...

Avis de Josette P. le 03/10/2025

Je rejoins d'autre commentaires. En effet suite dégâts des eaux par la toiture, aucune indemnisation ,dossier classé sans suite. Service sinis...

Avis de Fuyez L. le 24/09/2025

Témoignage – GMF : sinistre dégâts des eaux d’août 2021 (maison à Rennes, habitation principale – famille de 5 personnes) Mi-août 2021, en mo...

Avis de Raymond D. le 07/08/2025

assuré depuis 40 ans à la GMF sans sinistre, j ai fait une déclaration pour un dégât des eaux il y a 1 mois, ce dégât provenant d'une canalisa...

Avis de Alain M. le 04/08/2025

Client depuis 1985 2 motos 4 voitures et 5 habitations… 2 motos 4 voitures et 5 habitations assurés et sur un sinistre de 2003 sécheresse to...

Avis de Antoine M. le 30/05/2025

cette assurance a bannir depuis 10 ans nous toute une famille attend réparation suite à un incendie.u Le service sinistre n en parlons pas il...

Avis de Jean-marc le 16/05/2025

Augmentation de 26,5% sur un an, 37,9% sur deux ans... Ça frise l'arnaque. Mais surtout pas de courrier explicatif, refus de répondre à mon qu...

Avis de Casgui le 14/05/2025

près de 20% d'augmentation de l'assurance habitation GMF !

Avis de Véronique R. le 29/04/2025

Suite à la catastrophe naturelle sur Vichy la GMF a fini par envoyer un expert assurance. Au bout de 9 mois enfin un montant (71 000 €), au bo...

Avis de Chris le 14/04/2025

Augmentation de 100€ en 1 an ! (312€ en 2024 , 405€ en 2025) Et pourtant fidèles de père en fils... depuis 60 ans ! JE SUIS HORS DE MOI (bie...

Avis de Conso C. le 26/03/2025

Incompétence, délais d'attente très très très longs, service fermé le week end s'il vous arrive un sinistre (et oui...) , expertises à charge ...

Avis de Marino le 03/03/2025

augmentation de 20% de l'assurance habitation dans une zone sans risque et sans sinistre depuis 30 ans... Explications vaseuses ... La GMF se ...

Avis de Dimitri G. le 23/02/2025

Client depuis des années j’ai déjà transféré contrat auto à cause d’eux maintenant il me reste contrat habitation avec option nomade et contra...

Avis de Nathalie le 06/01/2025

j'ai vendu mon appartement et donc j'aurais dû être remboursée depuis presqu'un mois, ils ont envoyé le versement à une banque qui n'existe pl...

Avis de R. Oc le 29/11/2024

Zero cette assurance. Surtout n'ayez pas de sinistre on ne vous croiera pas. On vous baladera avec des questions méprisantes.on vous demandera...

Avis de Cyril L. le 30/10/2024

"assurément inhumain" . Peut être ce qui se fait de pire dans le domaine de l'assurance, je suis victime de destruction de mon habitat par de...

Avis de Susana le 29/10/2024

Je suis à la recherche d’informations et de témoignages de personnes qui auraient eu des difficultés à se faire rembourser par leur assurance ...

Avis de Nibabou le 20/07/2024

no comment ... 2018 --> + 3,8% 2019/20 --> + 3,9% 2020/21 --> + 3,4% 2021/22 --> + 2,7% 2022/23 --> + 2,6% 2023/24 --> ...

Avis de Audrey M. le 05/07/2024

Une honte. Cambriolée en janvier et toujours pas indemnisée. Et quand on a le malheur d'appeler le service client pour connaître l'avancée du...

Avis de Victor le 25/01/2024

Les options de personnalisation du contrat d'assurance sont un vrai plus. J'ai pu adapter ma couverture à mes besoins spécifiques : dépendance...

Avis de VALENTIN le 12/01/2024

J'ai subi un sinistre habitation due à une panne électrique avec pas mal de perte au niveau des aliments congelés. la prise en charge de l'ass...

|

||

|

Comment payer moins cher son Assurance Habitation GMF

30% de Remise

30% de réduction en formule Confort pour les moins de 30 ans

5% de Réduction

5% de remise

si votre logement est économe en énergie

10% de Réduction

Offre résidence secondaire : 10% de remise sur le même contrat |

||

| Assureur | Tarif (1) | Engagements RSE |

|

N/C |

|

|

3 avis

Avis de vikas le 31/12/2024

Explications claires à mes attentes et bons tarifs

Avis de Bertrand le 16/09/2024

Interlocutrice au téléphone toujours efficace

Avis de Noune le 10/11/2023

Réponse précise. L'interlocutrice démontre une maîtrise approfondie du sujet. L'accès au service est rapide, et le suivi du dossier pour l'ass...

|

||

ll s’agit de faciliter la prise de décision. La présentation de plusieurs offres d’assurances habitations sélectionnées selon vos critères de recherche et proposées par des assureurs différents.

Comparer les compagnies d’assurance vous permet d'optimiser le rapport qualité-prix de votre assurance logement et d'être couvert à la hauteur de vos attentes, tout en maîtrisant votre budget.

Attention

Souscrire une assurance, c’est aussi faire confiance à son assureur. C’est pour cela qu’il est impératif de vérifier la solvabilité de la compagnie et de lire les avis sur le parcours client pour un choix éclairé.

Comme LouA et Mat, trouvez une assurance habitation moins chère et adaptée à vos besoins en comparant

LouA

Satisfaite car tarif bas par rapport aux autres assureurs que j'ai comparés.

Mat

Après de nombreuse recherches sur internet et près de chez moi, l'assurance habitation de amv sort du lot je trouve

Comparer les offres, c'est primordial pour trouver votre assurance habitation, mais pour faire un choix plus éclairé, vérifiez les avantages et les inconvénients des différentes compagnies d'assurance grâce aux retours d'expériences.

Les avis sont devenus des incontournables dans la recherche d'un produit ou d'un service, ils permettent de :

Sur Green-Opinion, les avis sont contrôlés et modérés selon la norme en vigueur pour les avis en ligne de consommateurs (ISO 20488). Tous les avis, positifs comme négatifs, sont publiés après cette vérification.

Les avis sur les assureurs sont disponibles ICI.

Pour exemple, prenez connaissance de retours d'expériences issus de Green-Opinion sur les assurances Pacifica (CA), Gan et Lovys, Matmut, Rema.

Bénéficiez gratuitement de conseils et d'avis d'experts en assurance.

Courtiers et agents généraux indépendants vous apportent leur expertise sur les assureurs et les garanties proposées :

- Leurs avis d'experts sur les différentes offres des assureurs sont visibles à la suite des autres avis de notre site.

- Ils répondent directement à vos questions. Utilisez le formulaire accessible à la fin de chacun de nos guides d'information.

Avec Green-Opinion, comparez pour économiser

- Économiser en comparant les offres : faire des simulations gratuites permet d'économiser sur vos primes d'assurance plusieurs dizaines d'euros par an. Répondez à l'ensemble des questions du formulaire de comparaison (type de logement, profil, besoins) pour obtenir des devis gratuits les plus adaptés à votre situation. Vous pourrez ensuite modifier vos données facilement et filtrer les réponses selon des critères comme le prix ou les garanties.

- Lisez les avis des assureurs, dont les offres vous ont été proposées par notre comparateur, pour en connaître davantage sur le service clients, la rapidité des remboursements, etc...

- Demander des devis gratuits auprès des assureurs que vous choisirez parmi la sélection proposée. Vous pourrez analyser en détail l'ensemble des garanties, exclusions, franchises et services.

Vous pouvez bénéficier de l'ensemble de nos outils gratuits, comparatif, témoignages, guides et conseils d'experts pour trouver la meilleure assurance habitation, votre mutuelle santé, assurance auto pour jeunes conducteurs, assurance obsèques, etc.

- Informez-vous sur tout type d'assurances, l'ensemble des guides sont à votre disposition ICI.

Les prix pour les garanties essentielles peuvent débuter à partir de 8 €/mois pour un locataire en appartement.

Vous pourriez trouver des prix d'appel plus bas, mais les conditions pour obtenir ce niveau de prime sont tellement drastiques qu’il est très difficile de correspondre aux critères d’une assurance habitation à ce prix très bas.

En 2025, le prix moyen pour un appartement en location est de 139 €/an et de 427 €/an pour un propriétaire de maison.

Quelques exemples de tarifs mensuels moyens selon les profils : assurance de base et Multirisques Habitation (MRH)

| Profil de l'assuré | Assurance habitation de base €/mois |

Assurance MRH €/mois |

| Locataire | 15.31 | 20.44 |

| Propriétaire | 26.34 | 32.20 |

| Propriétaire Non occupant | 13.48 | 13.48 |

| Étudiant locataire | 12.79 | 18.85 |

Quelques prix de base (des avis sont disponibles en cliquant sur le nom de l'assurance en gras) :

Le prix de l’assurance pour les logements est le résultat d'un calcul de risque. Plus le risque perçu est élevé (zone à risque, maison grande et isolée, nombreux sinistres passés, faible franchise), plus la prime sera élevée.

Les critères qui influencent directement le prix sont notamment :

1. Votre habitation

Bon à savoir

L'installation d'au moins un détecteur de fumée est obligatoire en France dans chaque logement. Toutefois, le défaut d’installation ou de fonction de l’appareil ne peut pas être une cause de refus d’indemnisation en cas d’incendie. Ce n’est pas indiqué en exclusion de votre contrat. Loi Morange (8 mars 2015).

2. Votre profil d’assuré

3. Évaluer vos biens mobiliers pour choisir les garanties et options

Le prix de votre prime dépend des garanties choisies, de la valeur de vos biens et de la franchise choisie.

Il est tout d’abord nécessaire de lister précisément son capital mobilier et ses objets de valeur à protéger pour bien choisir son assurance habitation.

L'objectif est d'estimer la juste valeur des biens que vous possédez dans votre logement. Ce montant est nécessaire à l'assureur pour calculer la prime d'assurance.

Attention

Gardez les factures, car l'expert de votre assureur vous demandera ces documents lors d'un éventuel sinistre. À défaut, prenez des photos attestant l'existence de ces objets.

Nous vous conseillons de comparer les primes d’assurance de différentes compagnies pour trouver la meilleure offre en fonction de vos besoins et de votre budget, puisque les prix peuvent varier considérablement d’une compagnie à l’autre.

Les assureurs peuvent proposer des réductions sur votre assurance habitation si vous installez un système de sécurité à domicile ou si vous regroupez plusieurs contrats auprès du même assureur. D'autres conseils et astuces pour faire baisser votre prime assurance logement chapitre 7.

Votre prime d’assurance est révisée chaque année. Elle peut augmenter ou diminuer (surtout augmenter dans les faits) en fonction des changements dans votre situation ou l'historique de sinistres.

Pour éviter les mauvaises surprises, un peu avant la date anniversaire de votre contrat d'assurance habitation, prenez soin de comparer pour obtenir les meilleurs tarifs et faire jouer la concurrence. Jl est mécontent de l'augmentation de sa prime, son avis a été récolté sur Green-Opinion :

Jl

J’ai constaté une augmentation de 42% de mon assurance habitation. Le service « fidélisation », ça ne s’invente pas, m’a dit que c’était parce que j’avais déclaré un sinistre au cours de l’année. Que croyez-vous que j’ai fait ?

J’ai constaté une augmentation de 42% de mon assurance habitation. Le service « fidélisation », ça ne s’invente pas, m’a dit que c’était parce que j’avais déclaré un sinistre au cours de l’année. Que croyez-vous que j’ai fait ?

Il est difficile de donner réellement une indication de prix pour votre propre habitation, les tarifs variant énormément en fonction de critères multiples qui vous sont propres.

Par conséquent, pour trouver la meilleure assurance, le mieux est de comparer les devis en tenant compte de tous ces critères pour avoir une offre personnalisée et adaptée à vos besoins.

La quasi-totalité du parc de logements assurés en France est couverte par un contrat multirisque habitation (MRH). La garantie de base, ne comprenant que la responsabilité civile n’existe quasiment plus ou pour certains contrats anciens non révisés.

L’assurance habitation pour propriétaires occupants couvre à la fois la structure de la maison et les biens personnels. Les propriétaires qui vivent dans leur maison peuvent souscrire cette assurance.

Cette assurance comprend des garanties de dommage (incendie, dégât des eaux, vols, catastrophes naturelles…), et des garanties de responsabilités (RC vie privée et RC propriétaire d’immeuble).

C'est une assurance qui concerne les propriétaires qui n’habitent pas leur logement. Elle n’est pas obligatoire, sauf si vous êtes dans le cas d’une copropriété entre plusieurs propriétaires.

L’assurance logement pour locataires est conçue spécifiquement pour les locataires et est obligatoire. Elle couvre les biens personnels du locataire, la RC locative, la RC vie privée et même les frais de relogement en cas de sinistre couvert. Les assureurs ne proposent quasiment que des contrats Multirisque habitation (MHR)

Comparez les assurances habitation pour étudiants pour trouver la meilleure assurance et suivre vos études en toute sérénité.

En fonction de l'utilisation et du type de résidence secondaire, il est important de choisir une assurance adaptée, même si elle n'est pas obligatoire. L'assurance habitation pour résidence secondaire couvre les maisons secondaires ou de vacances.

► Logement mobile (caravane, mobile-home) : cette garantie offre une couverture pour la structure du logement mobile, les biens personnels et la responsabilité civile. L'originalité du bien n'impose pas la souscription d’une assurance pour logement même si elle est fortement conseillée.

► Résidence saisonnière, vérifiez avec votre assureur les options les plus adaptées pour une résidence saisonnière. Si vous louez un bien sur de longues ou courtes durées, et que vous occupez également le logement sur le restant de l’année par exemple.

Bon à savoir

Pour économiser, vous pouvez changer d'assurance tous les ans si vous le souhaitez. Comparez les offres et mettez les assurances en concurrence, vous obtiendrez les meilleurs tarifs pour votre assurance habitation.

La signature électronique et les échanges par mails facilitent les démarches. Les assurances traditionnelles qui misent sur la dématérialisation se font de plus en plus nombreuses pour s'adapter aux méthodes actuelles de communication. Les assurances 100 % en ligne peuvent tirer leur épingle du jeu. Exemples d'avis, issus de Green-Opinion, sur le thème des démarches en ligne facilitées, un assureur traditionnel comme AXA ou assuronline, 100 % dématérialisée.

ID incorrect

Quentin

Professionnel, disponible et à l'écoute. Conseille des solutions pour avoir un meilleur tarif sur les assurances voiture et habitation dans mon cas.

Professionnel, disponible et à l'écoute. Conseille des solutions pour avoir un meilleur tarif sur les assurances voiture et habitation dans mon cas.

| Assureur | Tarif (1) | Engagements RSE |

|

A partir de 1.87€ /mois |

|

|

0 avis

|

||

| Assureur | Tarif (1) | Engagements RSE |

|

|

N/C |

|

|

1 avis

Avis de Mat le 08/07/2024

Après de nombreuse recherches sur internet et près de chez moi, l'assurance habitation de amv sort du lot je trouve

|

||

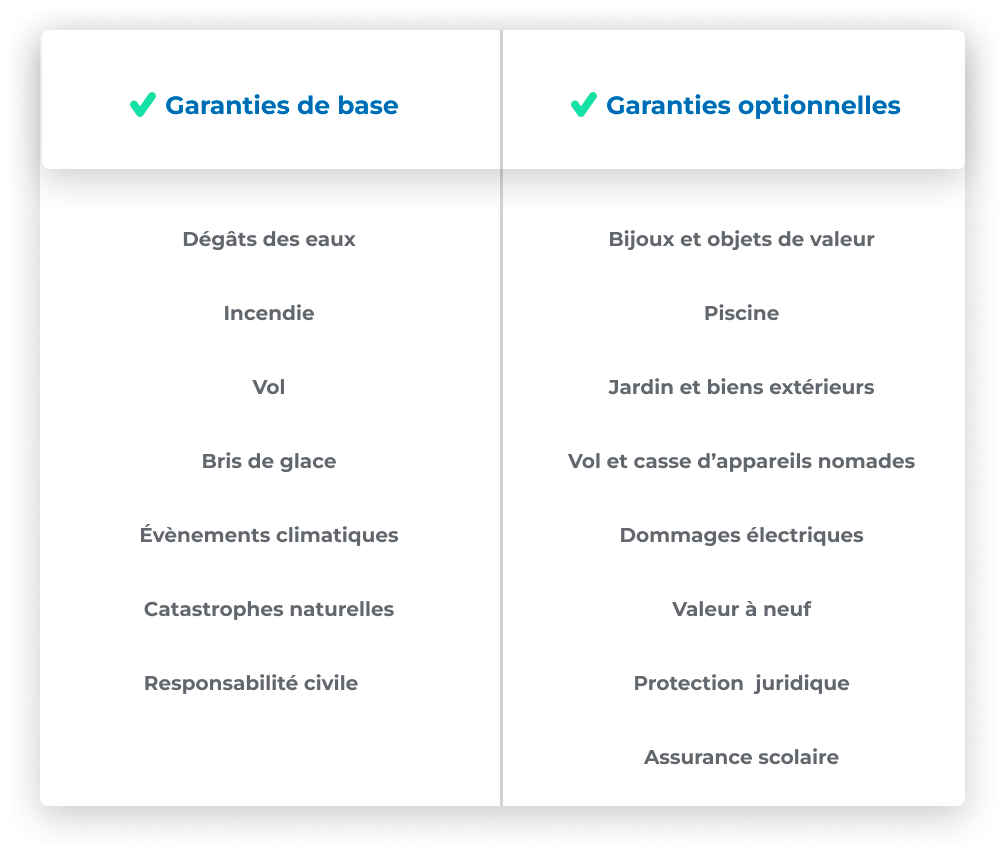

L’assurance habitation a une base de garanties dites obligatoires (Responsabilité civile et dommages aux biens).

L'assurance "risques locatifs" obligatoire pour les locataires couvre les dommages causés au bâtiment en incendie, dégât des eaux et explosion qui comprend des seuils variables, mais qui s’élèvent généralement à hauteur d’1 million d’euros. Ces seuils représentent le montant maximum que l’assureur paiera en cas de sinistre. Il faut lire attentivement votre contrat d’assurance pour comprendre les limites de couverture.

La responsabilité civile "risques aux tiers et aux voisins" couvre les dommages causés à l'entourage par un sinistre démarrant dans votre logement.

Cette garantie permet au propriétaire d'un bien de couvrir et de rembourser les personnes qui résident dans le logement ou qui seraient victimes d'un dommage lié à ce bien immobilier. Il est obligatoire de réparer les dommages commis envers les locataires, les voisins ainsi que des tiers.

En plus de la responsabilité civile locative et responsabilité civile immeuble, on distingue également la responsabilité civile vie privée. Elle n'est pas directement liée au logement, mais elle peut intervenir lors de dommages causés par une personne , un bien ou un animal de compagnie de votre foyer. Les accidents peuvent avoir lieu à l'intérieur du logement ou à l'extérieur.

Les différents types de responsabilité civile de façon synthétique

| Type de RC | Qui est assuré ? | Qui est indemnisé ? | Quels dommages couverts ? |

| RC Locative | Le locataire | Le propriétaire du logement | Les dommages (feu, eau, explosion) au bien loué. |

| RC Immeuble | Le propriétaire (non-occupant) | Les voisins et le locataire | Dommages liés au bâti (vice de construction, vétusté, vacance locative). |

| RC Risques aux Voisins et aux Tiers | L'occupant du logement | Les voisins de l'immeuble | Dommages (feu, eau, explosion) propagés chez les voisins. |

| RC Vie privée | Le citoyen (et ses ayant-droits) | Les tiers | Tout dommage lié à la vie courante (votre chien qui mord, votre enfant qui casse une vitre chez un ami, vous à vélo, etc.) |

Attention

Les termes et les conditions de l’assurance habitation peuvent varier en fonction de la compagnie d’assurance ou du type de police souscrite. La Multirisque habitation inclut généralement plusieurs types de responsabilité civile. Vérifiez l'ensemble de votre contrat avec votre conseiller si nécessaire pour vérifier vos couvertures.

Les garanties optionnelles permettent de couvrir les risques qui ne sont pas compris dans votre contrat de base.

Cette garantie prend en charge les dommages causés à la suite d’un dégât des eaux chez vous ou même chez votre voisin. La garantie dégât des eaux prend en charge les fuites d’eau, les ruptures de conduite, les infiltrations et les dégâts dus au gel. L’assureur paie les conséquences du dégât des eaux, mais jamais la cause. Par exemple, un lave-vaisselle inonde toute la cuisine, l’assureur ne paiera pas son changement, mais il paiera le sol abîmé.

La garantie incendie est incluse dans l'assurance habitation multirisques. Elle assure le logement et les biens personnels causés par le feu et la fumée. La foudre est comprise et prise en charge par cette garantie.

Bon à savoir

La garantie explosion est souvent intégrée avec la garantie incendie.

La garantie bris de glace ou aussi appelée bris de vitre protège les éléments en verre (fenêtres, baies vitrées, vérandas...). Le bris glace causé par la grêle ou une tentative d’effraction est prise en charge par cette garantie.

Les dégâts causés par un cambriolage ou un vol peuvent être pris en charge par votre assurance habitation (MRH). Il faut fournir un procès-verbal du dépôt de plainte ainsi que toutes les preuves (facture ou expertise).

Cette garantie couvre vos biens contre les dommages liés au vent, à la grêle ou à la neige. Cette garantie n’est pas la même que la garantie catastrophes naturelles. La garantie événements climatiques est facultative en fonction des risques auxquels votre région est exposée.

Cette garantie est obligatoire et automatiquement ajoutée à tous les contrats comportant une garantie dommage comme l’assurance habitation et l’assurance auto.

Cette garantie est souvent comprise dans votre contrat de base. Mais il est important de bien choisir votre assurance habitation adéquate pour protéger vos objets de valeur (oeuvres d’art, instrument de musique, etc.)

Cette garantie comprend les meubles, les objets et les animaux domestiques.

Cette garantie assure les installations et les extérieurs et prend parfois même en compte les réparations (barbecue, salon de jardin, terrasses, portail…) en cas de vol ou de catastrophe naturelle.

Cette garantie protège le matériel, les équipements et les structures de votre piscine.

Cette garantie s’applique sur les téléphones, les tablettes et tout autre objet nomades qui sont cassés accidentellement ou volés. Il existe aussi une garantie audiovisuelle qui couvre le matériel photo et vidéo.

Cette garantie est souvent incluse dans votre formule de base et couvre les dommages liés à la foudre ou à une surtension.

Cette garantie prend en charge les frais de procédure en cas de litiges (honoraires d’expert, judiciaire) avec un voisin, un artisan ou une administration.

Pour tous les types de contrats d'assurance, il est primordial de lire de façon consciencieuse votre contrat d'assurance. Cela évite les mauvaises surprises, voire la colère et la frustration. Franchise, exclusions et conditions générales et particulières de votre contrat méritent une attention redoublée.

Pour tous les types d'assurance, la franchise désigne la somme d’argent que l’assuré doit payer de sa poche avant que l’assureur n'indemnise un sinistre. Elle est conçue pour partager le risque entre l’assuré ou le titulaire du contrat et l’assureur. Il existe plusieurs types de franchise :

Attention

La franchise a un impact sur le coût de votre prime d’assurance. Elle varie en fonction du montant de votre prime d’assurance et inversement. Plus la franchise est basse, plus la prime est élevée.

Les assurances habitation sont généralement constituées de deux parties distinctes : les conditions générales et les conditions particulières.

Bon à savoir

Les conditions générales sont identiques à tous les titulaires de polices d’assurance habitation d'une même compagnie.

Les exclusions générales ou légales : faute intentionnelle, guerre civile ou étrangère, dommages nucléaires.

Des exclusions particulières peuvent exister pour chaque garantie.

Exemple

Le vol d'objets laissés à l'extérieur de l'habitation ou dans le jardin. Les dégâts causés par un défaut d'entretien manifeste, comme un dégât des eaux dû à une canalisation non réparée alors que le problème était connu.

La garantie "catastrophe naturelle" est une garantie obligatoire et légale, incluse dans tous les contrats d'assurance habitation et d'assurance de dommages aux biens (assurance auto, professionnelle, etc.). Elle a pour but d'indemniser les dommages matériels directs causés par l'intensité anormale d'un agent naturel.

Elle couvre notamment les dégâts liés aux :

Bon à savoir

La garantie obligatoire "catastrophe naturelle" ne doit pas être confondue avec l'assurance facultative "événements climatiques".

Pour que cette garantie s'active, deux conditions cumulatives doivent être remplies :

Une fois l'arrêté publié, l'assuré dispose d'un délai légal de 30 jours pour déclarer son sinistre à son assureur. L'indemnisation est soumise à une franchise légale, dont le montant est fixé par l'État et varie selon la nature du sinistre (par exemple, un montant plus élevé pour les sinistres sécheresse-mouvement de terrain).

Cette garantie est distincte de la garantie "catastrophe naturelle" et souvent moins connue. Elle est également obligatoire et incluse dans tous les contrats d'assurance multirisques habitation, mais pas dans les garanties basiques.

Elle couvre les dommages matériels directs causés par un accident provenant d'installations classées pour la protection de l'environnement (ICPE). Un peu plus de 1300 sites classés “Seveso" en France.

Heureusement, en ce qui concerne les catastrophes technologiques, les dernières indemnisations remontent à 2001, à Toulouse, pour les victimes de l’explosion de l’usine AZF.

Les indemnisations sont gérées par le Fonds de Garantie des Assurances Obligatoires de Dommages (FGAO). Vous recevez les indemnisations, soit directement par votre assureur (qui reçoit ensuite la somme du FGAO), soit en cas de défaillance de l’assureur privé par le FGAO lui-même. L'indemnisation se fait sans application de franchise, comme l'indique l'article L128-2 du Code des assurances.

La mission première du FGAO est celle qui permet d’indemniser les victimes d’accidents de la route causés par des conducteurs non assurés ou non identifiés.

Toutes les assurance permettent d'être couverts en cas de sinistre, pour votre protection et celle des autres. Pour économiser sur votre assurance habitation, il est vivement recommandé de comparer, mais aussi de connaître les avantages et les inconvénients des assureurs. Les avis et les témoignages vous permettent une approche complémentaire.

| Assureur | Tarif (1) | Engagements RSE |

|

A partir de 7.30€ /mois |

|

|

7 avis

Avis de Eric Schwartz le 14/05/2026

Une honte ! Plus de 20 ans de cotisations et on nous lâche au premier sinistre ! Leur stratégie? Jouer la montre pour ne pas rembourser. Dégât...

Avis de Perret Y. le 27/01/2026

Ouverture de deux contrats habitations avec mon compagnon qui apparemment ne peuvent pas annulés (alors que c'est un contrat pour une habitati...

Avis de Sacha S. le 09/08/2025

J’ai subi un dégât des eaux. Fuite de Lá douche qui a salement endommagée ma buanderie. Je suis tombée sur l’assurance sinistre des personnes ...

Avis de Mage le 01/06/2025

Je suis absolument scandalisé par le manque de professionnalisme et d’humanité de la société Assu 2000. Mon père est décédé il y a plus de 2 m...

Avis de Gérald le 27/02/2025

Très bonne assurance ! Proche des clients.

Avis de Lou79 le 17/06/2024

Je suis assurée auprès de la même agence d'assurance après plusieurs déménagements et je ne le regrette pas

Avis de Thérèse le 24/04/2024

Bonne qualité de prestations et tarifs raisonnables

|

||

|

Comment payer moins cher son Assurance Habitation ASSU 2000

10% de Réduction

10% de remise en cas de multi-détention de contrats |

||

| Assureur | Tarif (1) | Engagements RSE |

|

N/C |

|

|

5 avis

Avis de Sci Fjvj V. le 27/11/2025

bravo pour votre franchise et votre investissement dans un dossier tres compliqué et tres important au niveau des montants en jeu

Avis de Thierry B. le 26/05/2025

suite a un orage la pompe a chaleur ne fonctionne plus l'assurance nous à laisser sans eau chaude ni chauffage pendant 3 semaines car elle ne ...

Avis de Laura le 23/12/2024

Attractif comparé aux autres assureurs

Avis de Bzul B. le 19/08/2024

En tant qu'assurée copropriétaire, j'attends etre indemnisée depuis 18 mois ! Aucune nouvelle...

Avis de JPS le 07/12/2023

Nous avons été renseigné par un responsable agréable, extrêmement compétent et à notre écoute. Il a pris le temps de répondre à nos questions ...

|

||

Je compare les assurance MRH *

Quelle est l’assurance habitation la moins chère ?

Le coût de l’assurance dépend de votre situation et de nombreux facteurs personnels. Il est donc difficile de dire quelle est l’assurance la moins chère.

Le prix de l’assurance habitation varie en fonction de plusieurs éléments : l’emplacement de la maison, la valeur de la maison et de vos biens personnels, le type de couverture (garanties et options), le montant de la franchise, vos antécédents de sinistres. Le prix de l’assurance varie également en fonction de la compagnie.

Quelle démarche pour résilier une assurance habitation ?

L’assurance logement est résiliable en loi Hamon. Elle permet à un assuré de résilier son contrat à tout moment dès que son contrat a 1 an ou plus. C’est au nouvel assureur de prendre en charge les formalités de résiliation. Le nouveau contrat prenant effet 31 jours après l’envoi du recommandé de résiliation.

Comment faire une déclaration de sinistre dans le cadre d’un contrat d’assurance habitation ?

Contacter rapidement votre interlocuteur intermédiaire en assurance (agent ou courtier) afin d’ouvrir le sinistre auprès de votre assureur. Vous disposez de 5 jours à partir de la connaissance du sinistre pour faire la déclaration et 2 jours en vol.

Comment les changements de domicile affectent la couverture et les démarches à suivre ?

La couverture d'assurance habitation peut être affectée de différentes manières. Le nouveau logement peut présenter des risques différents (emplacement, type de construction, valeur des biens). Il est nécessaire de réévaluer ses biens mobiliers et immobiliers à assurer au sein de son nouveau domicile. Selon les caractéristiques du nouveau logement, la prime d'assurance peut augmenter ou diminuer.

* Les tarifications proposées par les formulaires sont gérées par nos partenaires. Consultez tous les détails à la page 6 de nos CGU de la page avis assurance intitulée « Informations relatives aux services fournis par PEQS SASU et administrés par des entreprises tierces ».

(1) Les tarifs présentés sont indiqués à titre indicatif et représentent les prix minimums.

© Green-Opinion — Toute reproduction est interdite